Düşük Karbonlu Güç Kaynağı Sisteminin Kurulması Bekleniyor

| Jerry Huang

15 Temmuz 2024'te Çin Ulusal Kalkınma ve Reform Komisyonu (NDRC) ve Ulusal Enerji İdaresi (NEA), "Kömür Santrallerinin Düşük Karbonlu Dönüşümü ve İnşası Programı (2024-2027)"nı yayınladı. Programda şu ifadeler yer almaktadır: 2025 yılına kadar, en eski termik santrallerin tümünün düşük karbonlu dönüşüm projelerine başlanacak ve bir dizi düşük karbonlu enerji teknolojisi uygulamaya konulacaktır; ilgili projelerin karbon emisyonları, 2023 yılına kıyasla kilovat saat başına yaklaşık %20 oranında azaltılacak, hatta mevcut gelişmiş kömür santrallerinin karbon emisyonlarından bile belirgin şekilde daha düşük olacaktır; böylece kömür santrallerinin temiz ve düşük karbonlu dönüşümü için değerli deneyimler edinilecektir. Mevcut kömür santrallerinin düşük karbonlu dönüşümüne uyum sağlayarak ve yeni düşük karbonlu kömür santrallerinin inşasını koordineli bir şekilde gerçekleştirerek, temiz, düşük karbonlu, güvenli ve yüksek verimli yeni bir enerji sisteminin inşasını hızlandırmayı hedefliyoruz.

İlgili tahminlere göre, 2030 yılına kadar kömür santrallerinden kaynaklanan CO2 emisyonları yaklaşık 4 milyar ton olacak. Bu nedenle, kömür enerjisi sektörünün düşük karbonlu teknolojileri, Çin'in '2030-2060 Karbon Zirvesi ve Karbon Nötr' hedefine ulaşmasında kilit öneme sahip. Peki, kömür enerjisi sektörü nasıl karbonsuzlaştırma sağlayabilir?

01 Kömürle çalışan enerji santrallerinin karbonsuzlaştırılması, dönüşümü ve inşa yöntemleri

Kömürle Çalışan Enerji Santrallerinin Düşük Karbonlu Dönüşümü ve İnşası Programı'na (2024-2027) göre, kömürle çalışan enerji santrallerini düşük karbonlu hale dönüştürmenin üç özel yolu vardır:

1. Biyokütle Karışımı. Tarım ve orman atıkları, atık bitkiler ve yenilenebilir enerji bitkileri gibi biyokütle kaynaklarından yararlanılarak ve biyokütle kaynaklarının sürdürülebilir tedariği, güvenlik, esneklik, işletme verimliliği ve ekonomik fizibilite dikkate alınarak, kömürle çalışan enerji üretim üniteleri biyokütle enerji üretimiyle birleştirilmelidir. Dönüşüm ve inşaat sonrasında, kömür santrallerinin %10'dan fazla biyokütle yakıtı karıştırabilme kapasitesine sahip olması, kömür tüketimini ve karbon emisyonunu önemli ölçüde azaltacaktır.

2. Yeşil amonyak karışımı. Elektrik üretmek ve kömürün bir kısmının yerine yeşil amonyak kullanmak amacıyla kömürle çalışan enerji santrallerinde yeşil amonyak karışımı kullanılması hedeflenmektedir. Dönüşüm ve inşaat sonrasında kömür santrallerinin %10'dan fazla yeşil amonyak yakma kapasitesine sahip olması ve böylece kömür tüketiminin ve karbon emisyon seviyelerinin belirgin şekilde azaltılması amaçlanmaktadır.

3. Karbon yakalama, kullanım ve depolama. Kömür yakıtlı kazanların baca gazındaki karbondioksiti ayırmak ve yakalamak için kimyasal yöntemler, adsorpsiyon, membran ve diğer teknolojiler kullanılır. Basınç ve sıcaklık ayarlaması yoluyla karbondioksit yakalanır, saflaştırılır ve sıkıştırılır. Karbondioksit ile çalışan verimli petrol üretimi gibi jeolojik teknolojilerin uygulanması teşvik edilir. Karbondioksit artı hidrojen gibi kimyasal teknolojiler kullanılarak metanol elde edilir. Yerel koşullara göre karbondioksitin jeolojik depolanması uygulanır.

02 Düşük karbonlu kömür enerjisi için geçiş yolları

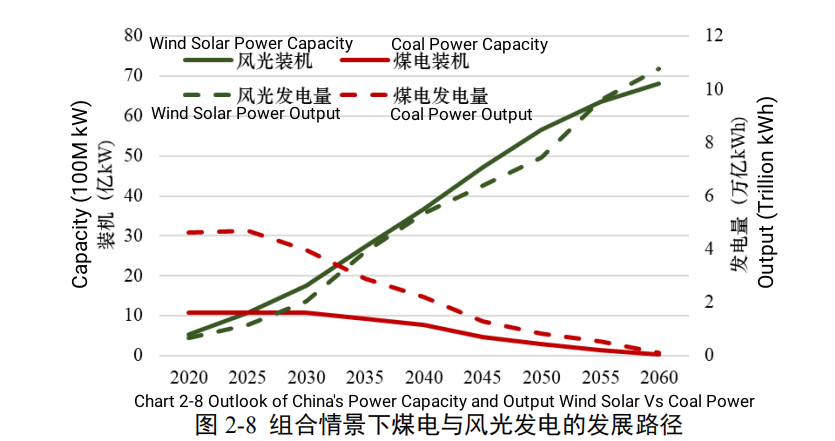

Hidroelektrik, rüzgar ve güneş enerjisi de dahil olmak üzere temiz enerji genişlemesi, düşük karbonlu enerji arzı planlarının gerçekleştirilmesinin anahtarıdır. Artan enerji talebinin karşılanmasının ardından, düşük karbonlu enerji geçişi için mevcut kömür santrallerinin daha da değiştirilmesi gerekmektedir. 2030'dan sonra, fosil olmayan enerji kaynakları mevcut kömür santrallerinin yerini alacak ve enerji arzının büyük bir bölümünü oluşturacaktır; ve 2050'den sonra, Çin'in toplam enerji arzındaki kömürle çalışan enerji üretiminin payı %5'in altına düşecektir.

Çin Renmin Üniversitesi'nin Çin'in kömürden enerjiye düşük karbonlu geçişinin gelişim görünümüne ilişkin bir çalışmasına göre, bu süreç şu üç aşamaya ayrılabilir:

1. Şu andan 2030'a kadar düşük karbonlu geçiş için hazırlık dönemi olarak kabul edilen süreçte, kömürle çalışan enerji kapasitesi 2030'dan önce ılımlı bir şekilde artmaya devam edecek; aynı zamanda yeni enerji kaynakları enerji arzındaki artışın çoğunluğunu oluşturacak ve rüzgar ve güneş enerjisi kurulu kapasitesinin payı 2030 yılına kadar %40'ı aşacaktır.

2. 2030-2045 yılları hızlı geçiş dönemi olarak kabul edilecek; 2030'dan sonra rüzgar ve güneş enerjisinin payı kömür enerjisinin payını hızla aşacak ve enerji sisteminin ana enerji kaynağı haline gelecektir. Kömür santrallerinin biyokütle teknolojisi, CCUS ve diğer temiz düşük karbonlu teknolojilerle entegre edilmesi, böylece karbon emisyonlarının azaltılması gerekmektedir.

3. 2045-2060 yılları, enerji arzının güçlendirilmesi ve iyileştirilmesi dönemi olarak belirlenmiştir. 2050 yılına gelindiğinde elektrik talebi doygunluğa ulaşacak, kömür santralleri tamamen bir ayarlama enerji kaynağına dönüştürülecek ve rüzgar-güneş enerjisinin ana gücünü absorbe edip absorbe ederek acil durum ve yedek enerji sağlayacaktır.

İşte Kubuqi Çölü'ndeki bir enerji santraline örnek. Kubuqi enerji santralinin toplam planlanan kapasitesi 16 milyon kilovattır; bunun 8 milyon kilovatı fotovoltaik enerji, 4 milyon kilovatı rüzgar enerjisi ve 4 milyon kilovatı gelişmiş yüksek verimli kömür enerjisi kapasitesinden oluşmaktadır. İnşa edilen güneş enerjisi projeleri muhteşemdir ve halihazırda 2 milyon kW kurulu fotovoltaik kapasite faaliyettedir. Tüm projeler tamamlanırsa, yılda milyonlarca aileye yaklaşık 40 milyar kWh elektrik sağlanabileceği tahmin edilmektedir; bunun %50'sinden fazlası temiz enerjiden oluşacak ve bu da yaklaşık 6 milyon ton standart kömür tasarrufu ve yıllık yaklaşık 16 milyon ton karbondioksit emisyonunun azaltılması anlamına gelecektir. Daha fazla temiz enerji santralinin kurulması planlanmaktadır. Güneş panelleri ilk olarak üretildi

Güneş panelleri ilk olarak üretildi Güneş panelleri bir yıl sonra

Güneş panelleri bir yıl sonra Güneş enerjisi altyapısı beş yıl sonra

Güneş enerjisi altyapısı beş yıl sonra

Elektrikli araçlar ve şarj altyapısına gelince, istatistiklere göre Mayıs 2024 sonu itibarıyla Çin genelinde toplam elektrikli araç şarj altyapısı sayısı 9,92 milyon adede ulaşarak yıllık bazda %56 artış göstermiştir. Bunların arasında kamuya ait şarj tesisleri ve özel sektör tesisleri sırasıyla 3,05 milyon ve 6,87 milyon adede ulaşarak yıllık bazda sırasıyla %46 ve %61 büyüme oranları kaydetmiştir. Bu durum, Çin'in dünyanın en geniş hizmet alanını ve en çeşitli şarj türlerini kapsayan en büyük şarj altyapı ağını kurduğunu göstermektedir.